Le prêt immobilier classique

Le prêt immobilier classique proposé par les établissements bancaires à un ménage finance la construction, l’acquisition d’un logement neuf ou ancien, d’un terrain ou d’une résidence secondaire, mais aussi le financement de travaux sur une propriété. L’acceptation d’un crédit dépend des revenus du ménage, dans le respect des normes d’endettement et de revenu disponible après projet. Ce crédit dit amortissable donne lieu à remboursement d’intérêts chaque mois intégrés dans la mensualité et des frais de dossier sont exigés. Certains établissements peuvent financer jusqu’à 100% de la dépense y compris les frais de notaire, de négociation et de garantie. L’établissement bancaire transmet par courrier une offre de prêt au particulier qui disposera alors d’un délai pour l’accepter ou non.

La durée du prêt peut aller jusqu’à 30 ans. Le client a le choix entre taux fixe ou révisable. La modulation de l’échéance est une option de plus en plus utilisée. Elle offre la possibilité de modifier à la hausse comme à la baisse la mensualité du prêt. L’emprunteur peut effectuer l’opération chaque année sans frais.

Le crédit est assorti d’une assurance emprunteur qui permet de faire face au remboursement du crédit en cas de décès, d’invalidité ou de chômage de l’emprunteur.

La garantie du prêt immobilier est quasi systématique et dépend de la politique crédit des établissements bancaires et du montant du financement. Les garanties dites réelles proposées sont le cautionnement bancaire éligible en fonction du taux d’endettement, la garantie hypothécaire ou le crédit logement. Ces garanties sont actionnées en cas de défaut de paiement de l’emprunteur.

Le prêt à taux zéro +

Le PTZ+ est un prêt aidé sans intérêt et sans frais de dossier octroyé par les banques conventionnées par l’état. L’emprunteur rembourse le même montant que ce qu’il a emprunté. Ce type de financement vient en complément d’un prêt classique bancaire.

Un seul prêt à taux zéro par ménage peut être accordé.

Il faut acquérir son premier logement ou ne pas avoir été propriétaire depuis au moins 2 ans sous conditions de ressources.

Toutefois, cette condition n’est pas exigée si vous ou l’un des occupants du logement :

- est titulaire d’une carte mobilité inclusion portant la mention « invalidité » ou d’une carte d’invalidité ;

- ou perçoit une pension d’invalidité ;

- ou perçoit l’allocation aux adultes handicapés (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH),

- ou est victime d’une catastrophe (naturelle ou technologique par exemple) qui a rendu le logement définitivement inhabitable. La demande doit être alors réalisée dans les 2 ans suivant la publication de l’arrêté constatant le sinistre.

Les montants des PTZ+ sont variables en fonction du nombre de personnes destinées à occuper le logement, de la zone géographique et de la performance énergétique du bien financé.

Plafonds de ressources maximales :

Zones PTZ en Finistère:

sont en ZONE B2 :

Les communes de Bénodet, Bohars, Brest, Clohars-Fouesnant, Combrit, Concarneau, Ergué-Gabéric, La Forêt-Fouesnant, Fouesnant, Gouesnach, Gouesnou, Guengat, Guilers, Guilvinec, Guipavas, Ile-Tudy, Loctudy, Loperhet, Penmarch, Pleuven, Plobannalec-Lesconil, Plogonnec, Plomelin, Plomeur, Plonéis, Plougastel-Daoulas, Plouzané, Pluguffan, Pont-l’Abbé, Quimper, Le Relecq-Kerhuon, Saint-Jean-Trolimon, Treffiagat, Trégunc ,Ile-de-Batz, Ile-de-Sein, Ile-Molène, Ouessant.

sont en ZONE C :

Les autres communes du Finistère.

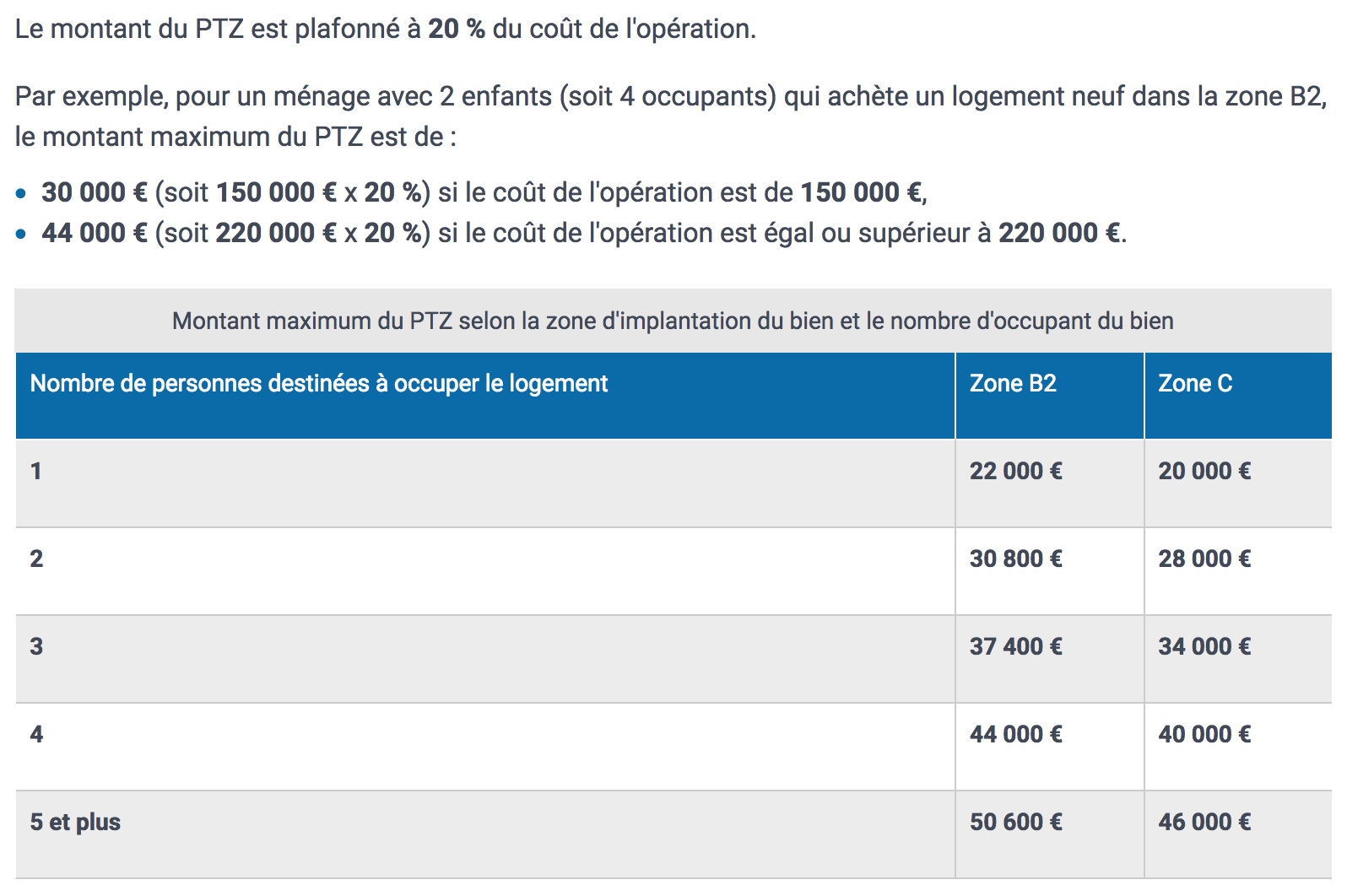

Montant du PTZ – Logement Neuf – Zone B2 et C:

Le PTZ peut financer la construction ou l’achat de tout logement neuf.

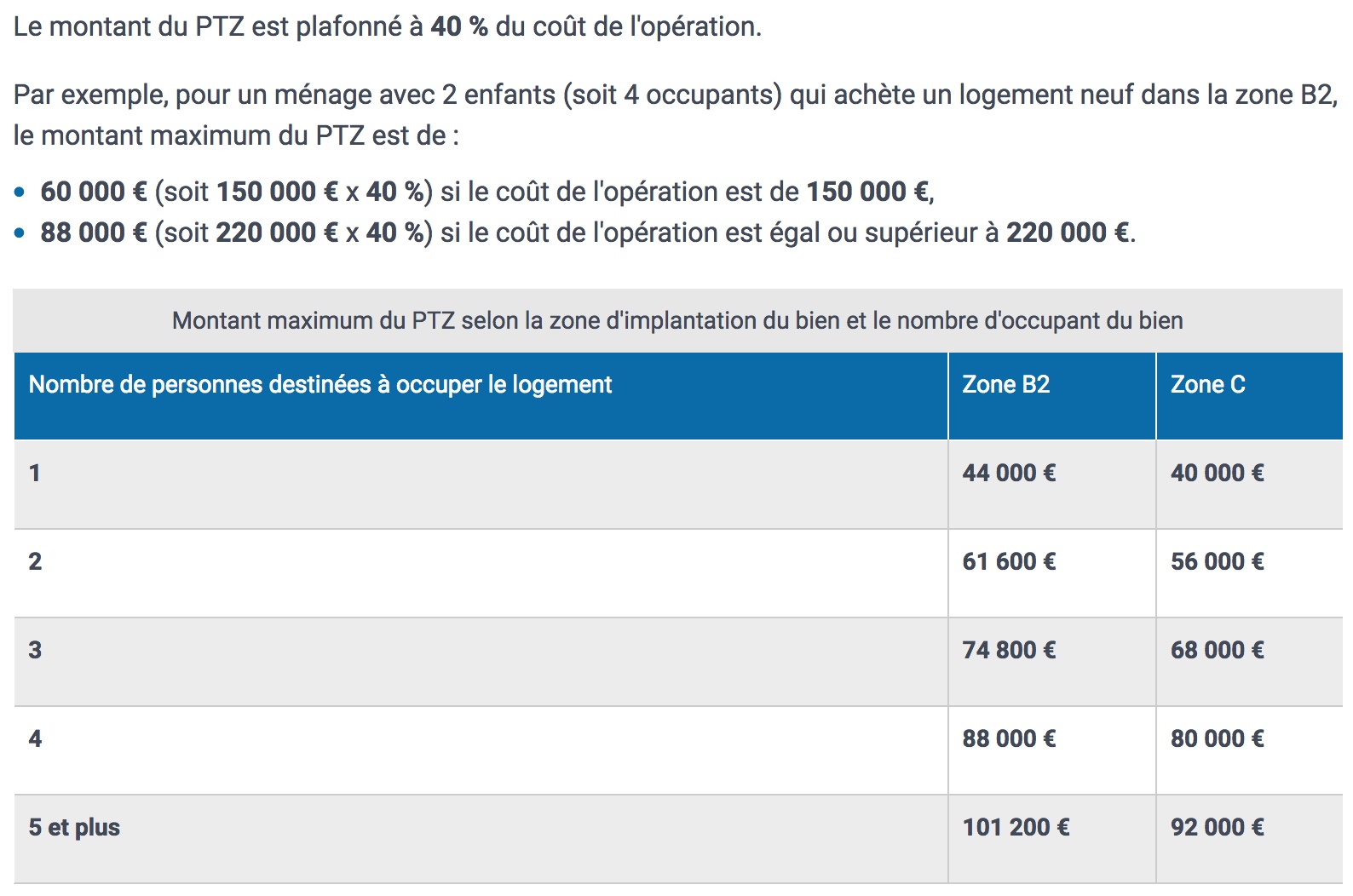

Montant PTZ – Logement Ancien – Zone B2 et C:

Le PTZ peut financer, dans une commune située en zone B2 ou C :

- l’achat d’un logement ancien avec travaux importants l’assimilant fiscalement à un local neuf ;

- ou la transformation d’un local, neuf ou ancien, en logement (assimilé fiscalement à un local neuf) ;

- ou un logement ancien dont les travaux représentent 25% du coût total de l’opération. Ces travaux correspondent à la création de surfaces habitables supplémentaires ou à la modernisation, l’assainissement ou l’aménagement de surfaces habitables ou à des travaux d’économies d’énergie.

Vous devrez alors fournir à l’établissement prêteur une attestation sur l’honneur, ainsi que les devis de ces travaux.

Le prêt à l’accession sociale

Le PAS est consenti exclusivement à une personne physique qui occupe le logement à titre de résidence principale et permanente et dont les revenus sont inférieurs à certains plafonds.

Ce prêt ouvre droit à l’Aide personnalisée au logement (APL) ainsi que des frais de dossier et de garantie réduits. Il peut se cumuler avec un prêt à taux zéro. L’emprunteur choisit librement les modalités de remboursement, la durée et le type de taux.

Autres prêts aidés

D’autres prêts aidés existent et se cumulent :

- Le prêt épargne logement (PEL et/ou CEL)

- Une subvention de l’ANAH (Agence Nationale de l’Amélioration de l’Habitat)

- Un prêt action logement (ex 1% logement)